El siguiente artículo explica el contenido y las tablas del informe de ingresos, IVA y el movimiento intracomunitario de bienes que puedes descargar de la sección de Informes de Vendorati.

Este informe incluye información importante a efectos de ingresos e IVA. Incluye información sobre todos tus envíos, devoluciones y reembolsos de clientes; transferencias de inventario entre centros logísticos y movimientos de inventario enviado a Amazon a través de la Red logística de Amazon y de tu propia red de vendedor.

El informe se genera automáticamente con los datos proporcionados en el fichero de impuestos por producto, así como otros detalles del pedido pertinentes.

Las transacciones de Logística Multicanal no se incluyen en este informe y debes añadirlas a tu informe como transacciones no realizadas en Amazon.

(Ejemplo: ventas en otras plataformas como Shopify o Prestashop)

¿Qué es el informe de transacciones sujetas a IVA?

En el informe de transacciones sujetas a IVA de Amazon se proporciona información detallada sobre tus ventas, devoluciones, reembolsos, envíos internacionales a Amazon y transferencias internacionales entre centros logísticos generadas a través de los sitios web europeos de Amazon (amazon.co.uk, amazon.de, amazon.fr, amazon.it y amazon.es), Webstore de Amazon (WBA) y la Red logística europea de Amazon (Logística de Amazon y Logística Multicanal).

Esta información resulta de utilidad para que cumplas con tus obligaciones fiscales relativas al IVA en Europa y puedas contabilizar tus ingresos según su tipo y origen.

Normalmente, los informes se generan el día 4 de cada mes, aunque en ocasiones pueden estar sujetos a cambios.

Estos cambios te los notificará Amazon por adelantado por correo electrónico.

Incluye información sobre las siguientes transacciones de la Red logística de Amazon y los pedidos autogestionados:

1. Venta: todas las transacciones en las que un cliente te compra productos.

2. Devolución: todas las transacciones en las que un cliente te devuelve productos y hay un movimiento de inventario.

3. Reembolso: todas las transacciones en las que se emite un reembolso a un cliente y no hay movimiento de inventario.

4. Transferencias entre centro logísticos: todos los movimientos de tu inventario entre centros logísticos de Amazon.

5. Entrantes o Inbound: envíos de tu inventario propio a un centro logístico de Amazon.

Ten en cuenta que, cuando se emite un reembolso y los productos se devuelven físicamente a un centro logístico de Amazon, todas estas transacciones se incluirán automáticamente en el informe de transacciones sujetas a IVA de Amazon. No es obligatorio que informes de ellas por separado.

Informe de ingresos e IVA

1. Ventas locales al consumidor final (ventas B2C):

Esta tabla incluye todas las ventas locales al consumidor final realizadas en aquellos países en los que utilizas el FBA de Amazon y tu propio FBM. Es decir, pedidos enviados y entregados desde un almacén propio o de Amazon establecidos en el mismo país que tu cliente final.

Indica la base imponible, la cuota de IVA y el total por país señalando el tipo de IVA repercutido en tus facturas al cliente.

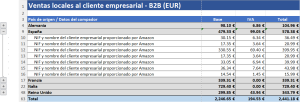

En el ejemplo de arriba puedes ver el tipo de IVA repercutido en España por las ventas realizadas al consumidor final local.

2. Ventas locales al cliente empresarial (ventas B2B):

Aquí se incluyen todas las ventas locales al cliente empresarial realizadas en aquellos países en los que utilizas el FBA de Amazon y tu propio FBM.

Es decir, incluye los pedidos enviados desde un almacén propio o de Amazon establecidos en el mismo país que el de tu cliente empresarial.

Indica la base imponible, la cuota de IVA, el importe total por país y el número de identificación fiscal y nombre de cada cliente empresarial proporcionado por Amazon.

Ten en cuenta que en algunos países se aplica el mecanismo de inversión del sujeto pasivo de distinta manera que en otros.

La inversión del sujeto pasivo se produce cuando el propio sujeto pasivo se convierte en quien soporta el impuesto del bien que vende como si fuera el propio comprador.

Se realiza una factura por parte del sujeto pasivo indicando que se produce una inversión y que él mismo será el obligado tributario y hará frente al impuesto del IVA, salvo ciertas excepciones (operaciones en las que el IVA lo declara el adquirente).

Si un cliente empresarial no está registrado como operador intracomunitario o informa incorrectamente su número de registro en Amazon, el mismo no se verificará correctamente en el VIES (sistema de intercambio de información sobre el IVA) y Amazon repercutirá el tipo de IVA del país de origen (el país de donde se ha despachado el producto al cliente) del vendedor.

Vendorati clasifica correctamente estas transacciones y las incluye en esta tabla para que puedas contabilizar y declarar el IVA en el país correcto.

Para aquellos usuarios que están dados de alta en el programa de inventario combinado de Amazon, es posible que se aplique el mecanismo de inversión del sujeto pasivo local:

Para vender el producto sólo tienes que declarar la base imponible en la declaración del IVA.

Amazon se encargará de pagar el IVA en su propia declaración del IVA.

Para adquirir el mismo producto del otro vendedor, debes declarar la base imponible y el importe correspondiente del IVA adeudado y deducible del IVA en la declaración de IVA correspondiente.

3. Ventas Intracomunitarias de bienes (ventas B2B):

Aquí se incluyen todas las ventas intracomunitarias al cliente empresarial registrado como operador intracomunitario, realizadas en aquellos países en los que utilizas el FBA de Amazon y tu propio FBM.

Es decir, incluye los pedidos enviados desde un almacén propio o de Amazon establecidos en un estado miembro distinto que el de tu cliente empresarial.

Indica la base imponible, la cuota de IVA, el importe total por país y el número de identificación fiscal y nombre de cada cliente empresarial proporcionado por Amazon.

Estas ventas están exentas de IVA y la responsabilidad del impuesto recae en el comprador, no el vendedor.

Para que esto suceda, el cliente debe ser una empresa y estar registrada como operador intracomunitario y su número de registro ser verificado y validado por Amazon en el VIES (sistema de intercambio de información sobre el IVA)

Tú mismo puedes comprobar si tu cliente está registrado como operador intracomunitario ingresando en este sitio web de la comisión europea: https://ec.europa.eu/taxation_customs/vies/vatRequest.html

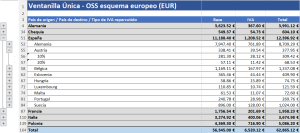

4. Ventanilla Única – OSS esquema europeo:

Esta tabla incluye todas las ventas a distancia europeas al consumidor final establecido en un estado miembro distinto al del estado miembro de despacho del producto (ejemplo: Amazon o tú recibes un nuevo pedido de un consumidor final y el producto se envía desde España hacia un consumidor final establecido otro estado miembro europeo).

A partir del 1 de julio de 2021, la miniventanilla única se amplió a todos los servicios prestados por un empresario o profesional a consumidores finales particulares que tengan lugar de residencia en Estados miembros donde no esté establecido el empresario o profesional, así como a las ventas a distancia de bienes y a determinadas entregas nacionales de bienes.

La ventanilla única (OSS) está constituida por tres regímenes opcionales que simplifican las obligaciones formales en materia de IVA para los empresarios o profesionales que entregan bienes y/o prestan servicios a consumidores finales por toda la UE, ya que permite que los mismos no tengan que identificarse y darse de alta en cada Estado miembro de consumo, sino que podrán:

• registrarse a efectos de IVA electrónicamente en un solo Estado miembro para todas las ventas de bienes y servicios, que reúnan los requisitos, realizadas a clientes ubicados en cualquiera de los otros Estados miembros;

• presentar una única declaración del IVA electrónica en el Estado miembro de identificación y liquidar en un único pago el IVA devengado por todas estas ventas de bienes y servicios;

• Para ello, deberán expresamente registrarse en el régimen correspondiente.

Ten en cuenta que lo anteriormente mencionado no elimina otras obligaciones de registro de IVA en otros estados miembro como por ejemplo cuando activas otros almacenes de Amazon en Europa (Amazon Pan EU).

Los empresarios o profesionales que tengan la sede de su actividad económica fuera del territorio de la Comunidad y que no cuenten con un establecimiento permanente en Europa y vendan sus productos a través de una interfaz electrónica (Amazon) no tendrán que presentar la declaración de ventanilla única ya que la interfaz electrónica, en estos casos, se convierte en el sujeto pasivo obligado a recoger y remitir el pago de la obligación tributaria en su nombre a los Estados miembro correspondientes.

Para más información puedes ingresar en el siguiente enlace: https://sede.agenciatributaria.gob.es/Sede/iva/iva-comercio-electronico/cuestiones-generales.html

5. Ventanilla Única – IOSS esquema de importación:

Esta tabla incluye los ingresos y el total del IVA repercutido y recaudado por el vendedor sobre todos los bienes comerciales que se importen a la UE desde un tercer país (independientemente de su valor), cuando Amazon NO actúa como proveedor y sujeto pasivo considerado (es decir, las interfaces electrónicas que faciliten dicha entrega de bienes) o cuando la interfaz electrónica facilite la venta a distancia de bienes importados efectuada por un vendedor y los bienes sean expedidos o transportados en envíos con un valor superior a 150 EUR.

A partir del 1 de julio de 2021, todos los bienes comerciales que se importen a la UE, independientemente de su valor, devengarán IVA.

En este contexto, se ha creado en Europa un régimen especial para las ventas a distancia de bienes importados de terceros países o terceros territorios a la UE, a fin de facilitar la declaración y la liquidación del IVA devengado por la venta de bienes de escaso valor.

Este régimen, comúnmente conocido como el “régimen de importación”, permite a los proveedores (Interfaz electrónica. Ejemplo: Amazon) que vendan bienes expedidos o transportados desde un tercer país o un tercer territorio a clientes en la UE, que cobren al cliente el IVA devengado por las ventas a distancia de bienes de escaso valor importados y que lo declaren y liquiden a través de la ventanilla única para las importaciones (IOSS).

Si se utiliza esta última, la importación (despacho a libre práctica) de bienes de escaso valor a la UE está exenta de IVA.

El consumidor paga el IVA como parte del precio de adquisición.

¿Cuándo una interfaz electrónica es responsable del IVA relativo a las ventas a distancia de bienes importados?

Cuando una interfaz electrónica facilite la venta a distancia de bienes importados efectuada por un vendedor y los bienes sean:

• expedidos o transportados desde fuera de la UE en el momento de su venta;

• expedidos o transportados en envíos con un valor no superior a 150 EUR;

• no sujetos a impuestos especiales (normalmente aplicados a al alcohol alcohol o el tabaco).

Se considera que la interfaz electrónica ha facilitado la venta a distancia de bienes importados cuando permite a un comprador y a un vendedor entrar en contacto a través de dicha interfaz electrónica, y el resultado final es la venta de bienes a ese comprador.

Para más información puedes ingresar en el siguiente enlace: https://sede.agenciatributaria.gob.es/Sede/iva/iva-comercio-electronico/cuestiones-generales.html (página 61 en adelante)

6. IVA recaudado y remitido por Amazon Marketplace:

En esta tabla se incluyen todas las ventas en las que Amazon ha sido el responsable de declarar el IVA en tu nombre.

Los sujetos pasivos que faciliten ventas a distancia de bienes mediante el uso de una interfaz electrónica participarán en la recaudación del IVA correspondiente a dichas ventas (ejemplo: Amazon).

A este respecto, se ha introducido en la Directiva sobre el IVA una nueva disposición (artículo 14 bis) en la que se establece que, en determinadas circunstancias, se considera que estos sujetos pasivos realizan las entregas ellos mismos y son responsables de declarar el IVA correspondiente a dichas ventas (la disposición sobre los sujetos pasivos considerados proveedores).

¿Qué transacciones cubre la disposición sobre los sujetos pasivos considerados proveedores?

El sujeto pasivo que facilita la entrega de bienes mediante el uso de una interfaz electrónica, como un mercado en línea, una plataforma, un portal u otros medios similares, será considerado proveedor en los siguientes casos:

1) las ventas a distancia de bienes importados de terceros territorios o terceros países en envíos con un valor intrínseco que no exceda de 150 EUR, a los que a menudo se denomina «bienes de escaso valor», conforme a lo dispuesto en el artículo 14 bis, apartado 1, o

2) la entrega de bienes dentro de la Comunidad efectuada por un sujeto pasivo no establecido en la Comunidad a una persona que no tenga la condición de sujeto pasivo, tanto en lo que respecta a las entregas nacionales como a las ventas intracomunitarias a distancia de bienes, conforme a lo dispuesto en el artículo 14 bis, apartado 2.

En otras palabras, el sujeto pasivo que facilite la entrega mediante una interfaz electrónica pasa a ser considerado proveedor de las siguientes entregas que se realicen a través de su interfaz electrónica:

• bienes en envíos cuyo valor intrínseco no exceda de 150 EUR entregados a un cliente en la UE e importados a la UE, independientemente de si el proveedor subyacente/vendedor está o no establecido en la UE;

• bienes que ya se despachaban a libre práctica en la UE y bienes que están ubicados en la UE y que se entregan a clientes en dicho territorio, independientemente de su valor, cuando el proveedor subyacente/vendedor no está establecido en la UE.

En consecuencia, el sujeto pasivo que facilita la entrega mediante el uso de una interfaz electrónica no pasará a ser considerado proveedor en lo que respecta a las transacciones relacionadas con:

• bienes en envíos cuyo valor intrínseco exceda de 150 EUR y que sean importados a la UE, independientemente de dónde esté establecido el proveedor subyacente/vendedor;

• bienes que ya se despachaban a libre práctica en la UE y bienes ubicados y entregados a clientes en la UE, independientemente de su valor, cuando el proveedor subyacente/vendedor esté establecido en ella.

Para más información puedes ingresar en el siguiente enlace: https://ec.europa.eu/taxation_customs/system/files/2020-12/vatecommerceexplanatory_28102020_es.pdf (página 11 en adelante).

7. Compras a Amazon:

La tabla de compras a Amazon incluye todas las compras realizadas por el vendedor a Amazon si forma parte del programa de Inventario Combinado de Amazon:

https://sellercentral.amazon.es/help/hub/reference/GYCUSUHREBSW7DG5

Para aquellos usuarios que están dados de alta en el programa de inventario combinado de Amazon, es posible que se aplique el mecanismo de inversión del sujeto pasivo local:

Para vender el producto sólo tienes que declarar la base imponible en la declaración del IVA.

Amazon se encargará de pagar el IVA en su propia declaración del IVA. Para adquirir el mismo producto del otro vendedor, debes declarar la base imponible y el importe correspondiente del IVA adeudado y deducible del IVA en la declaración de IVA correspondiente.

8. Exportaciones:

Esta tabla incluye las ventas realizadas a terceros países y a territorios especiales de la UE que están fuera del ámbito de aplicación de las normas de IVA de la UE.

A continuación verás una lista de territorios en los que no se aplica la normativa relativa al IVA de la UE.

Por lo tanto, el Servicio de cálculo del IVA de Amazon trata los envíos a estos territorios como exportaciones, las cuales están exentas de IVA.

Movimiento Intracomunitario de bienes

Si vendes a través del programa Pan EU, permites que Amazon distribuya y almacene tus productos en centros logísticos de toda Europa, en los países que has seleccionado para el almacenamiento.

Al almacenar los productos más cerca de los clientes, la logística es más rápida para los clientes y más económica para ti.

Esto genera obligaciones fiscales para los vendedores. Debes dar de alta el IVA en cada país en el que almacenas y realizar las declaraciones correspondientes, incluidas las relacionadas al movimiento intracomunitario de bienes, para que las entregas y adquiciones intracomunitarias de bienes estén exentas de IVA.

En esta tabla encontrarás todos estos movimientos transfronterizos clasificados por país y te indicará el valor de tu inventario, tanto el de las entregas como el de las adquisiciones intracomunitarias realizadas por Amazon en tu nombre.

De esta manera podrás presentar fácilmente las declaraciones y conocer el valor de tu inventario de Amazon.

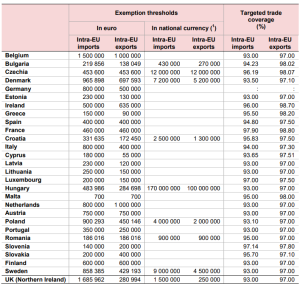

Intrastat y el movimiento intracomunitario de bienes:

Si el valor de tus entregas y adquisiciones intracomunitarios superan determinados umbrales en alguno de los países en los que almacenas, tendrás que presentar otros informes estadísticos llamados Informes Intrastat.

Vendorati te permite controlar cada umbral para que puedas avisarle luego a tu asesor fiscal y darte de alta en el Intrastat correspondiente.

A continuación te compartimos un cuadro con los distintos umbrales de cada Estado miembro:

Ten en cuenta que, para que el valor de tu inventario indicado en este informe sea correcto, es requisito necesario que mantengas actualizados los costes de tus productos en la sección de Productos en Vendorati.

Para más información, puedes ingresar en el siguiente enlace: https://ec.europa.eu/eurostat/web/main/about/opportunities/consultations/intrastat